神戸市中央区磯辺通4丁目2番8号田嶋ビル7階

TEL : 0120-27-8844

FAX : 078-965-7005

①.相続税は、人が亡くなられたとき、その人の財産(遺産)は家族、または遺言で指定された人に分配されるのが一般的です。相続税は、その分配された財産(遺産)にかかる税金です。

相続税は、遺産から葬式にかかった費用、非課税となる財産(遺産)、借入金などの債務を差し引いた額をもとに計算されます。

相続税のイメージ

②.相続税の対象となる財産(遺産)は、有形・無形にかかわらず、一部の非課税財産を除いてほとんどの財産が相続税の対象となります。

相続税のイメージ

・現金・預貯金

・土地(田、畑、宅地、山林など)

・建物(家屋、構築物など)

・有価証券(株式、国債、社債など)

・事業用財産(機械器具、商品、原材料、売掛金など)

・家庭用財産(家具、美術品、宝石など)金

・その他(ゴルフ会員権、貸付金、借地権、特許権など)

※相続税の計算にあたっては相続財産は、相続開始時(死亡時)の時価で評価されます。しかし、時価を把握するのは困難なため、税法では財産(遺産)ごとに評価方法が定められています。

相続税のかからない財産(非課税財産)の例

・生命保険金・死亡退職金の一部(500万円×法定相続人の数)

・墓所や仏壇、仏像等(骨董品や投資目的で所有しているものを除く)

・公共事業用財産(社会福祉事業や義務教育を行う学校のその他(ゴルフ会員権、貸付金、借地権、

特許権など)事業者等が、公共事業の用に供する財産(遺産))

・相続税の申告期限までに国等に贈与した財産(遺産)

☆こんな財産まで相続税がかかります。

相続税の対象となる財産(遺産)は、亡くなった人が生前に所有していたものだけではありません。下記のように、死亡保険金、一定の条件を満たした生命保険金、生前に贈与した財産なども相続税の対象となるので注意しましょう。

・死亡退職金、亡くなった人が負担していた死亡保険金など(みなし相続財産)

・死亡前3年以内に贈与された財産(遺産)

・相続時精算課税の適用を受けて贈与された財産(遺産)

・生前一括贈与を受けたが、贈与税の納税猶予の特例を受けた農地等

・家族名義で作成された預貯金等で実質的に被相続人に係るもの

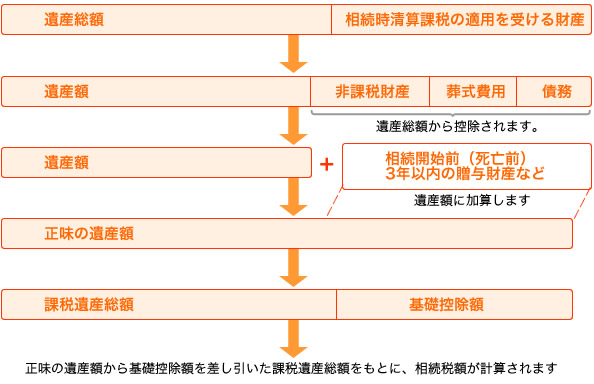

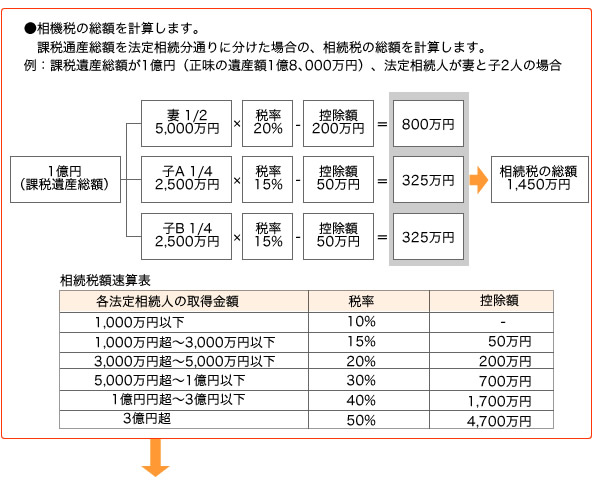

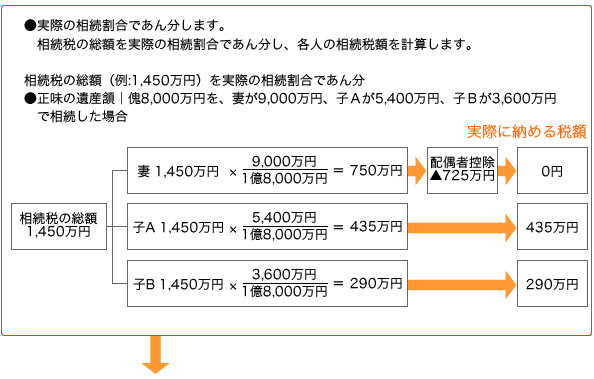

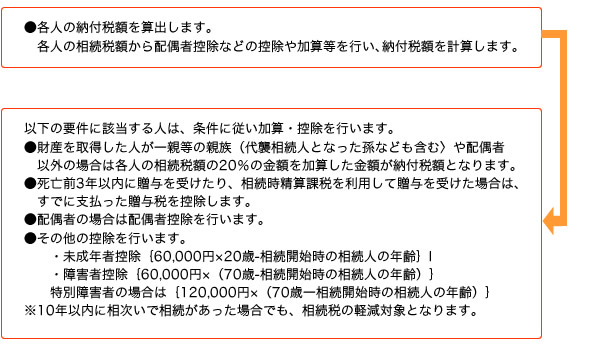

③.相続税の計算は、まず遺産に対する相続税の総額を決定し、それから各相続人が相続する財産(遺産)に応じて税額を配分します。

相続税の計算方法

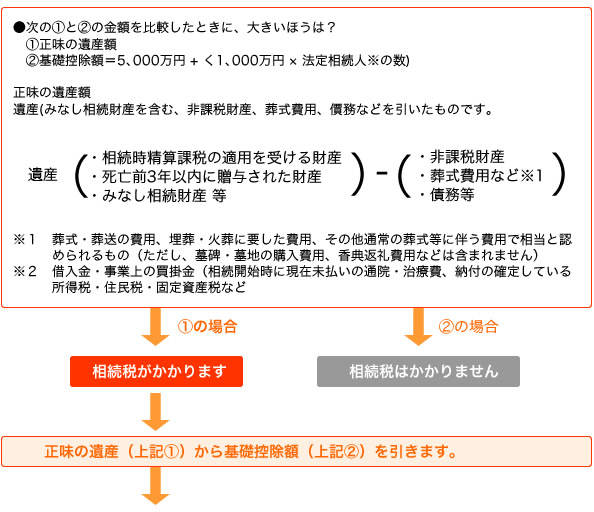

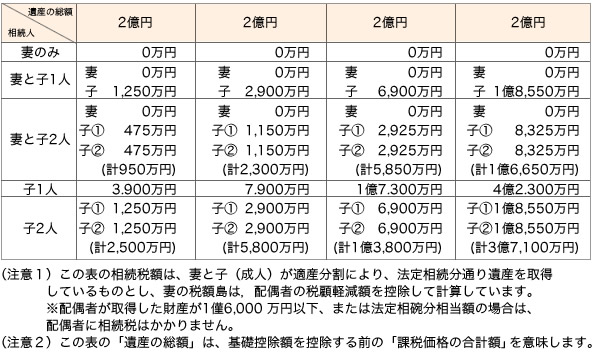

④.相続税の税負担は、相続税は法定相続人が多いほど負担額は軽くなります。また、配偶者が取得した財産(遺産)には、ほとんど相続税がかからない仕組みになっています。

相続税額の試算

☆相続時精算課税とは?

65歳以上の親から20歳以上の子(推定相続人)が贈与を受けたときに、特別控除2,500万円を超えた部分に一律20%の贈与税を支払います。そして、親が亡くなったときに、その贈与財産と相続財産をもとに相続税額を計算し、すでに支払った贈与税額を相続税額から控除する制度です(年齢は、贈与した年の1月1日現在のものです)。

・一度、この制度を選択すると相続時まで継続され、取り消しはできません。

また、毎年110万円の贈与税の基礎控除がなくなります。

・この制度の対象となる財産(遺産)とは区分して、暦年課税での贈与税額を計算します。

この制度の対象となる贈与者以外から財産(遺産)の贈与があった場合は。

④.相続税の税負担は、相続税は法定相続人が多いほど負担額は軽くなります。また、配偶者が取得した財産(遺産)には、ほとんど相続税がかからない仕組みになっています。